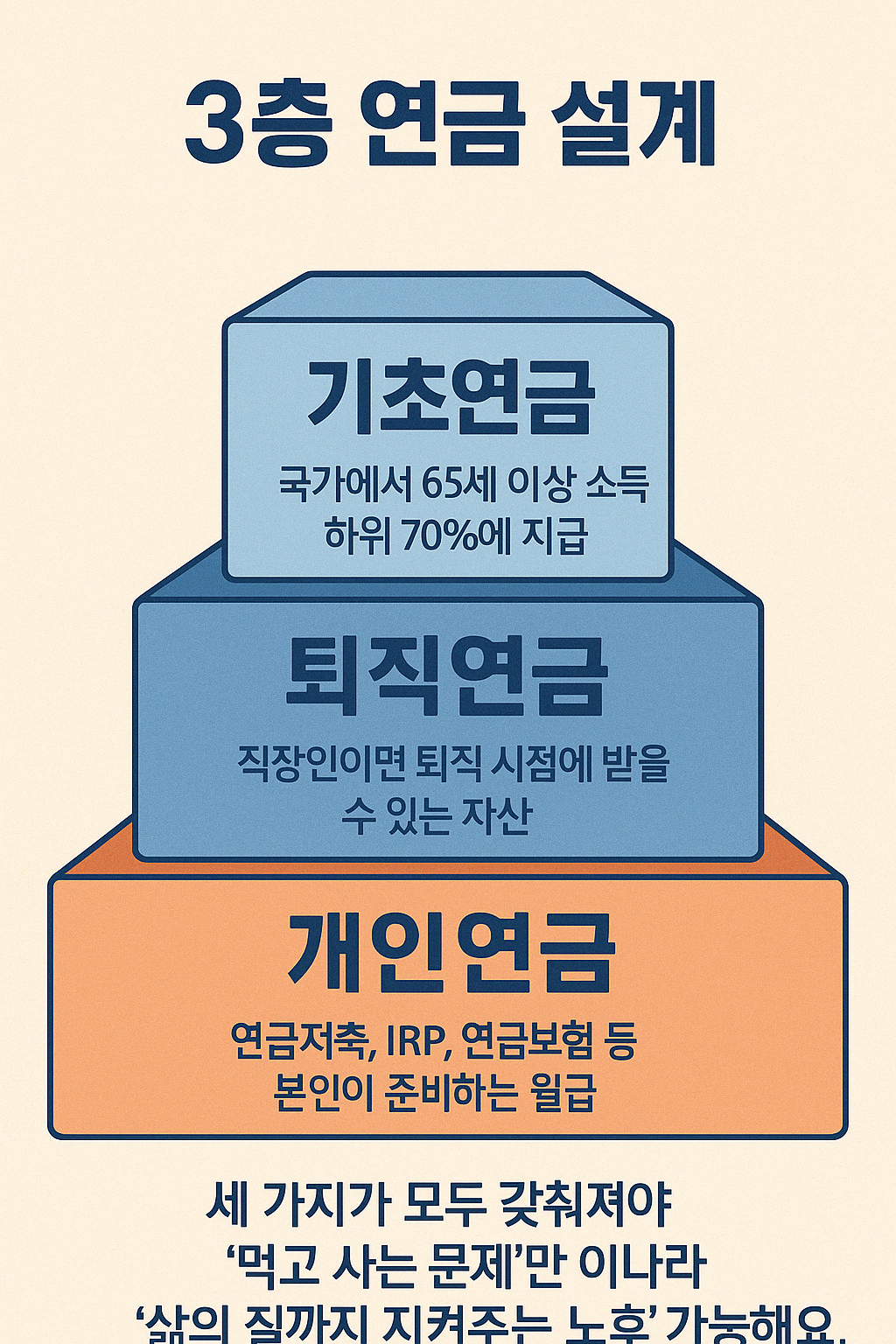

– 노후 준비의 세 가지 층, 그리고 보험의 역할 한 50대 고객님이 제게 이렇게 말씀하셨어요. “보경님, 저 국민연금은 있으니까 괜찮지 않을까요?” 그 말씀이 반은 맞고, 반은 위험했어요. ✔ 국민연금이 있는 건 든든하지만, ✔ 그걸로 충분할 거라고 생각하면 준비가 멈춰버리거든요. 📌 우리나라 노후 구조는 ‘3층 설계’로 나뉩니다. 1층: 기초연금 – 국가에서 65세 이상 소득 하위 70%에 지급 2층: 퇴직연금 – 직장인이면 퇴직 시점에 받을 수 있는 자산 3층: 개인연금 – 연금저축, IRP, 연금보험 등 본인이 준비하는 월급 세 가지가 모두 갖춰져야 ‘먹고 사는 문제’만이 아니라 ‘삶의 질까지 지켜주는 노후’가 가능해져요. 📌 그런데… 현실은 어떤가요? ✔ 기초연금은 ..